Seguro de hogar en alquiler: qué cubre el inquilino y qué el propietario

Al alquilar una vivienda, propietario e inquilino tienen riesgos distintos. La clave está en entender qué es “continente”, qué es “contenido” y cómo funciona la Responsabilidad Civil (RC) para terceros (vecinos, comunidad) y entre arrendador–arrendatario. Aquí va una guía clara con tablas, escenarios reales y un checklist para que no te falte nada.

¿Quieres que te lo revisemos con tu contrato de alquiler? Seguros de hogar – OGP

Conceptos base: continente, contenido y RC

- Continente: la estructura y elementos fijos: paredes, suelos, techos, instalaciones (agua, luz, gas), sanitarios, puertas, ventanas, cocina fija, etc.

- Contenido: muebles y enseres (sofá, cama, TV), electrodomésticos “no fijos”, objetos personales, ropa, decoración.

- RC (Responsabilidad Civil): cubre los daños a terceros (vecinos, comunidad, transeúntes) causados por la vivienda o por quien vive en ella.

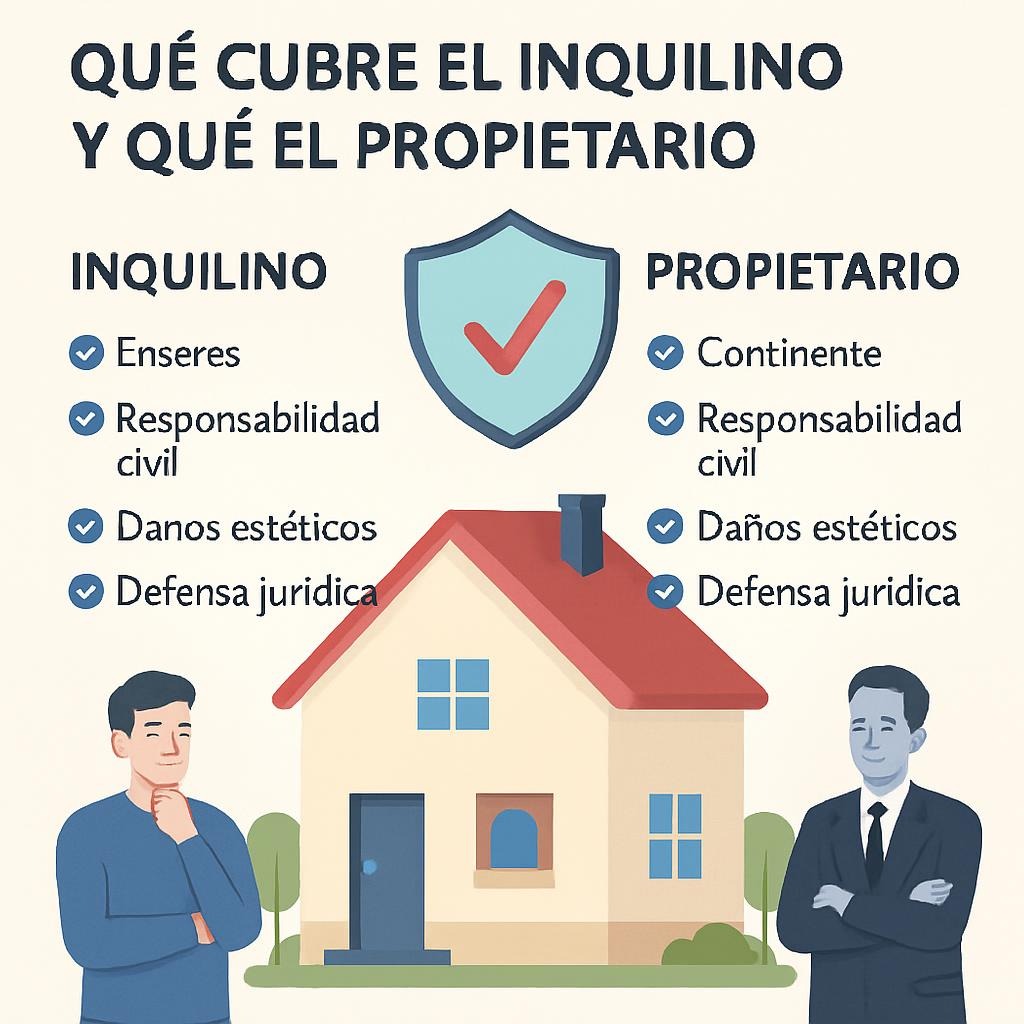

¿Quién asegura qué? (vista rápida)

| Cobertura | Propietario (arrendador) | Inquilino (arrendatario) |

|---|---|---|

| Continente | Sí (recomendado/llave en mano). Protege la estructura y la inversión. | No (no es suyo). |

| Contenido del propietario (muebles/electrodomésticos incluidos en el alquiler) | Sí si alquila amueblado. | No, salvo pacto expreso. |

| Contenido del inquilino (sus muebles y objetos) | No. | Sí, si quiere proteger sus pertenencias. |

| RC por la vivienda (daños a vecinos: agua, fuego, explosión…) | Sí, a través de su póliza de hogar como propietario. | Sí: RC privada/familiar y, en póliza de inquilino, RC del ocupante (p. ej. agua que sale de SU lavadora). |

| Defensa jurídica | Recomendable (reclamaciones a inquilino, comunidad, compañía). | Recomendable (reclamaciones a propietario, compañía, terceros). |

| Pérdida de rentas por inhabitabilidad tras siniestro | Opcional: sí (indemniza alquileres no cobrados mientras se repara). | No aplica. |

| Daños al continente por negligencia del inquilino | Se repara con la póliza del propietario; luego puede repetir contra el inquilino si procede. | Puede responder su RC si hay culpa/negligencia demostrable. |

“Terceros” y “entre nosotros”: cómo actúa la RC

- RC frente a terceros (vecinos/comunidad): ejemplo, una fuga que moja el piso de abajo.

- Si la causa es instalación fija: normalmente responde la póliza del propietario (continente/RC vivienda).

- Si la causa es un electrodoméstico del inquilino (su lavadora): responde la RC del inquilino.

- Daños del inquilino al propio piso: si hay culpa/negligencia (p. ej., deja un grifo abierto y daña el parquet), el propietario repara con su póliza y la aseguradora puede reclamar al inquilino (acción de repetición). Por eso conviene que el inquilino tenga RC del ocupante.

Tabla comparativa: póliza del propietario vs póliza del inquilino

| Aspecto | Póliza Propietario | Póliza Inquilino |

|---|---|---|

| Objeto principal | Continente (siempre). Contenido del propietario si amueblado. | Contenido propio y RC del ocupante/privada. |

| RC típica | RC vivienda (daños a terceros por instalaciones/estructura). | RC privada (daños a terceros por actos del inquilino/objetos suyos). |

| Extra útiles | Pérdida de alquileres, defensa jurídica, fenómenos atmosféricos, daños por agua, rotura de tuberías. | Robo de contenido, agua por electrodomésticos, defensa jurídica, daños estéticos (si interesa). |

| A quién protege | La propiedad y la responsabilidad del arrendador. | Las pertenencias del inquilino y su responsabilidad. |

Fianza/depósito vs seguro: no es lo mismo

- La fianza (y garantías adicionales) cubren impagos o daños al entregar la vivienda, pero no sustituyen un seguro.

- Existen seguros de impago de alquiler (para el propietario) que cubren rentas, defensa y actos vandálicos del inquilino (según póliza).

- Para el inquilino, una póliza con RC del ocupante puede evitarle pagar de su bolsillo daños por su negligencia.

Escenarios reales (y cómo responder)

- Reventón de tubería empotrada mientras vive el inquilino:

- Propietario: su póliza (continente) repara paredes/suelos y RC a vecinos si hay daños.

- Inquilino: no responde (no es culpa suya), salvo negligencia.

- Fuga en la lavadora del inquilino que moja al vecino:

- Inquilino: su RC responde a terceros; su contenido (ropa, muebles propios) lo cubre su póliza si lo contrató.

- Propietario: su póliza no asume esa RC si la causa es un bien del inquilino.

- Robo con fuerza estando el piso amueblado:

- Propietario: su contenido (tele, sofá incluidos en contrato) si tiene esa cobertura.

- Inquilino: sus objetos (portátil, bici, joyas) → su póliza de contenido.

- Incendio por sobrecarga de un regleta del inquilino:

- Paga el propietario (continente) y la compañía puede repetir contra la RC del inquilino si hay negligencia.

Recomendaciones por perfil

- Propietario (vivienda habitual alquilada)

- Continente completo + RC vivienda amplia + pérdida de alquileres por inhabitabilidad + defensa jurídica.

- Si alquilas amueblado: añade contenido del propietario (inventario con fotos).

- Valora impago de alquiler y actos vandálicos (según mercado/experiencia).

- Inquilino

- Contenido (ajustado a tu valor real) + RC del ocupante (150.000–300.000 € o más).

- Defensa jurídica (reclamaciones al propietario, fianza, cláusulas abusivas).

- Si teletrabajas con equipo caro, sube capital o incluye bienes en vía pública (según póliza).

Checklist express antes de firmar el contrato

Para el propietario

- Póliza con continente, RC y (si aplica) contenido del propietario.

- Pérdida de alquileres por inhabitabilidad.

- Inventario con fotos si amueblado.

- Definir en contrato quién se ocupa de electrodomésticos y su mantenimiento.

Para el inquilino

- Póliza de contenido + RC del ocupante.

- Revisar franquicias y límites (joyas, informática, bici).

- Declarar dirección correcta y medidas de seguridad (cerradura, rejas, alarma).

Preguntas frecuentes

¿El propietario puede exigir seguro al inquilino?

Sí, se puede pactar en el contrato que el inquilino mantenga una póliza con RC del ocupante (y, si quiere, contenido). Pide justificante anual.

¿La comunidad cubre algo dentro del piso?

La comunidad suele cubrir partes comunes y su RC; dentro de tu vivienda, responden tus pólizas (propietario o inquilino) según el caso.

¿Qué pasa si el inquilino no tiene seguro y causa daños?

Responderá con su patrimonio. El propietario puede arreglar con su póliza y luego la aseguradora repetirá contra el inquilino si procede.

No responses yet